مطابقة رصيد حساب

نشر في 14 October 2024 02:16 am

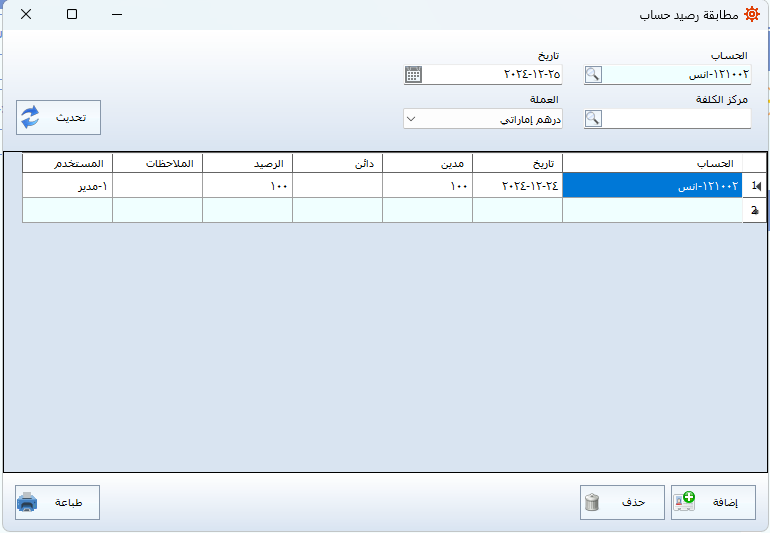

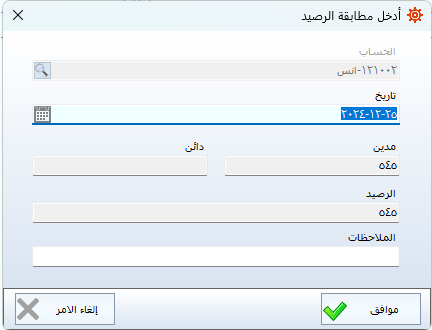

مطابقة رصيد الحساب

هي عملية يتم من خلالها مقارنة الرصيد الظاهر في دفاتر الحسابات مع الرصيد الفعلي في السجلات الخارجية أو في بيانات أخرى للتحقق من دقة الحسابات. يتم ذلك عادةً مع حسابات مثل الحسابات البنكية أو حسابات العملاء والموردين. الهدف من المطابقة هو التأكد من أن الأرقام المدخلة في النظام المالي تتطابق مع الأرقام الفعلية أو المعتمدة من قبل الجهات الخارجية