أرصدة الزبائن

نشر في 14 October 2024 02:18 am

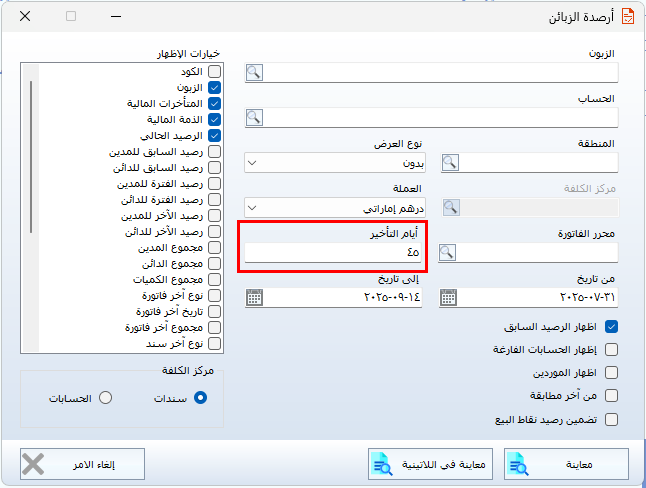

تقرير أرصدة الزبائن

هو تقرير يُستخدم لمراجعة الأرصدة المستحقة على العملاء، مع تحديد فترة التأخير في سداد الفواتير. يهدف هذا التقرير إلى مساعدة الإدارة في متابعة المستحقات المالية، وتحليل تأخيرات الدفع، واتخاذ الإجراءات المناسبة لتحصيل الديون.

مثال توضيحي

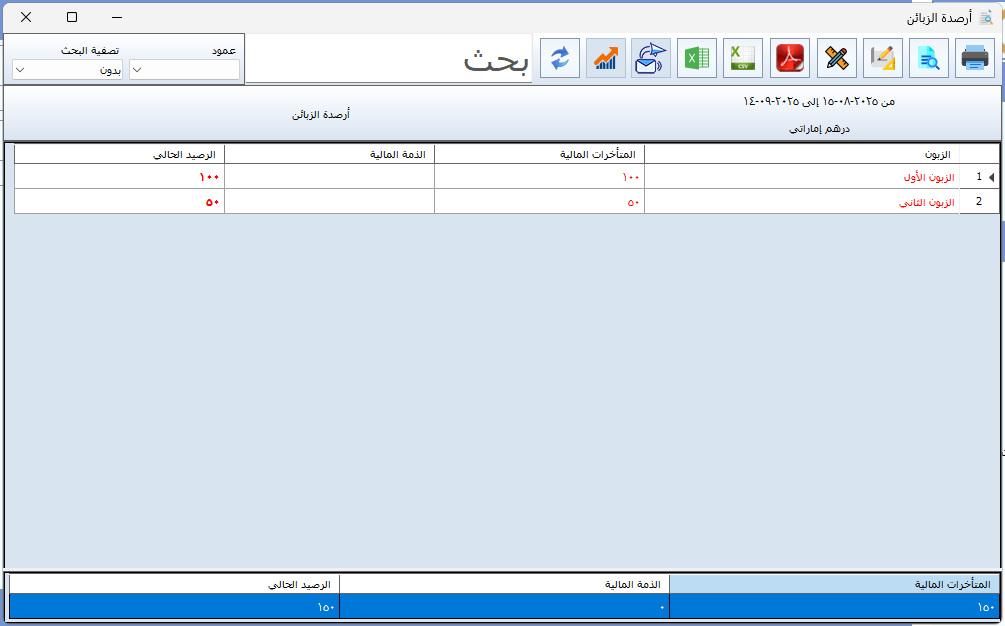

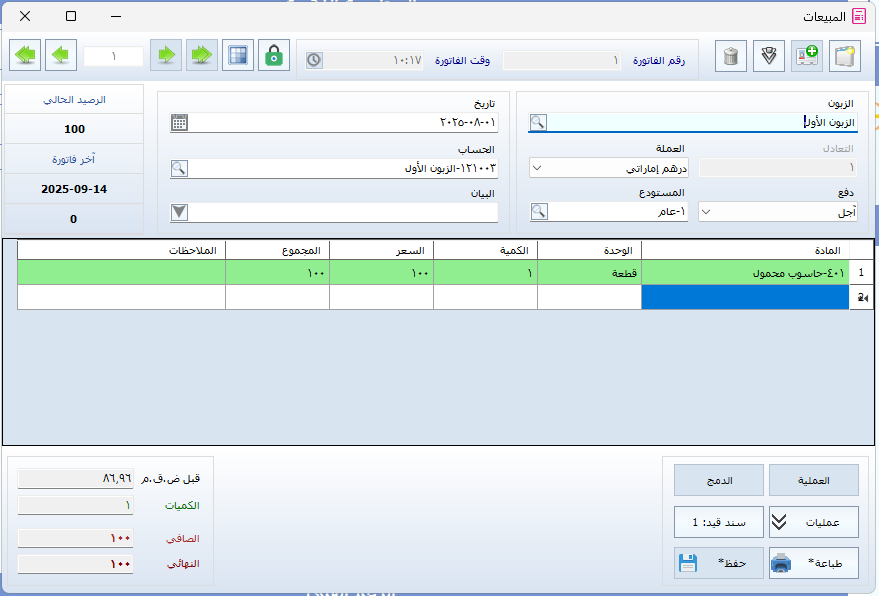

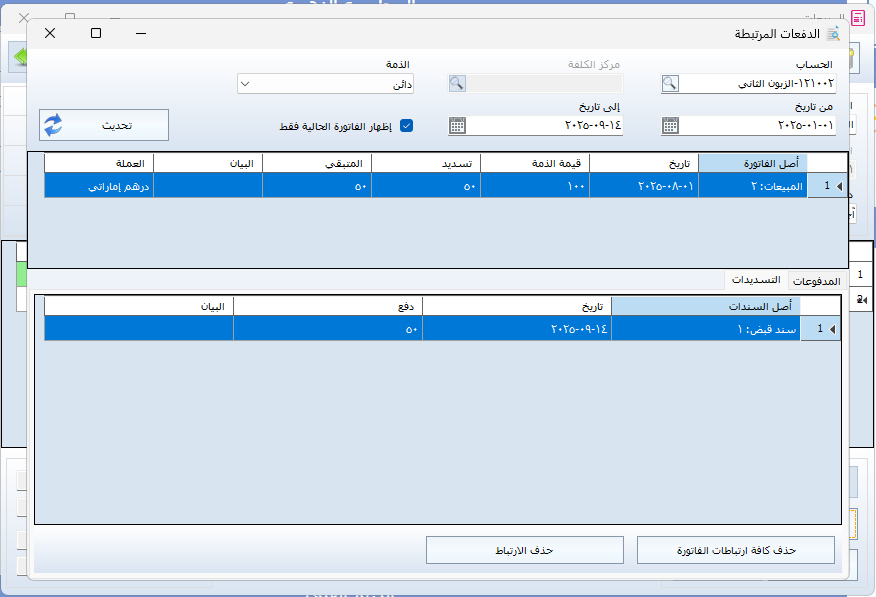

- الزبون الأول: فاتورة واحدة بقيمة 100، لم يُسدد منها شيء.

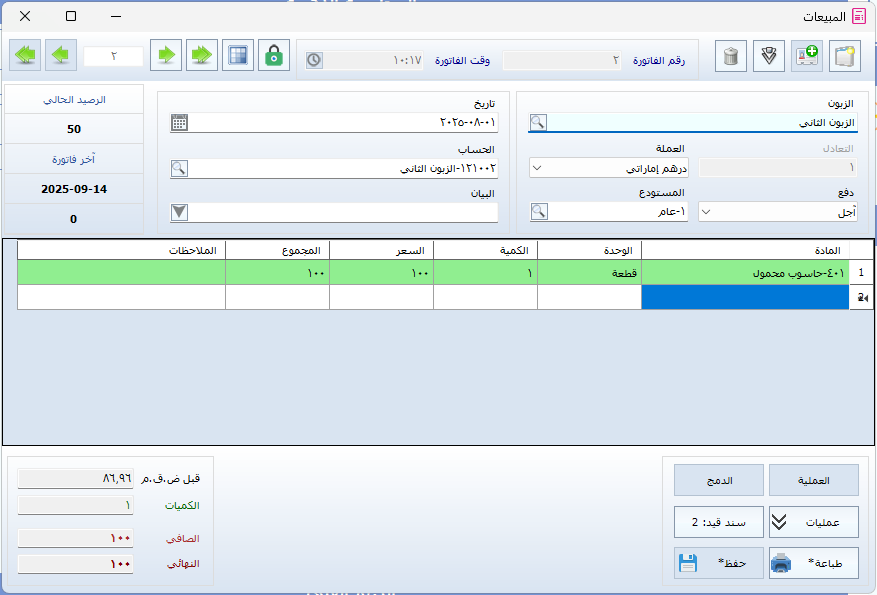

- الزبون الثاني: فاتورة واحدة بقيمة 100، تم سداد 50 منها، والمتبقي 50.

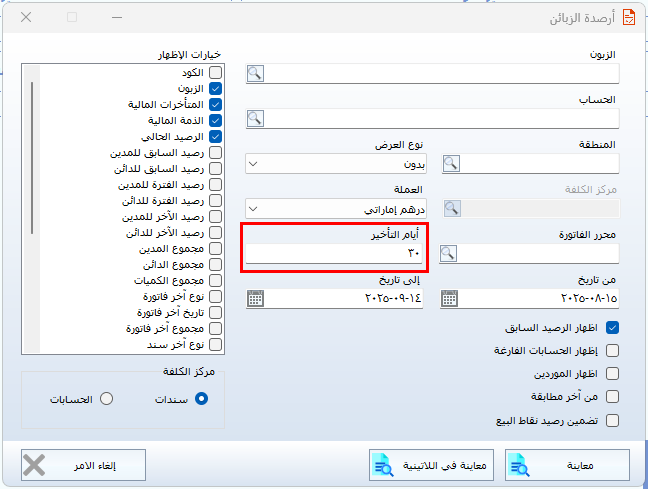

عند إعداد التقرير بفترة تأخير45 يومًا:

- الفواتير صدرت منذ 30 يومًا فقط، وبالتالي لا تُعتبر متأخرة.

- يظهر بالتقرير:

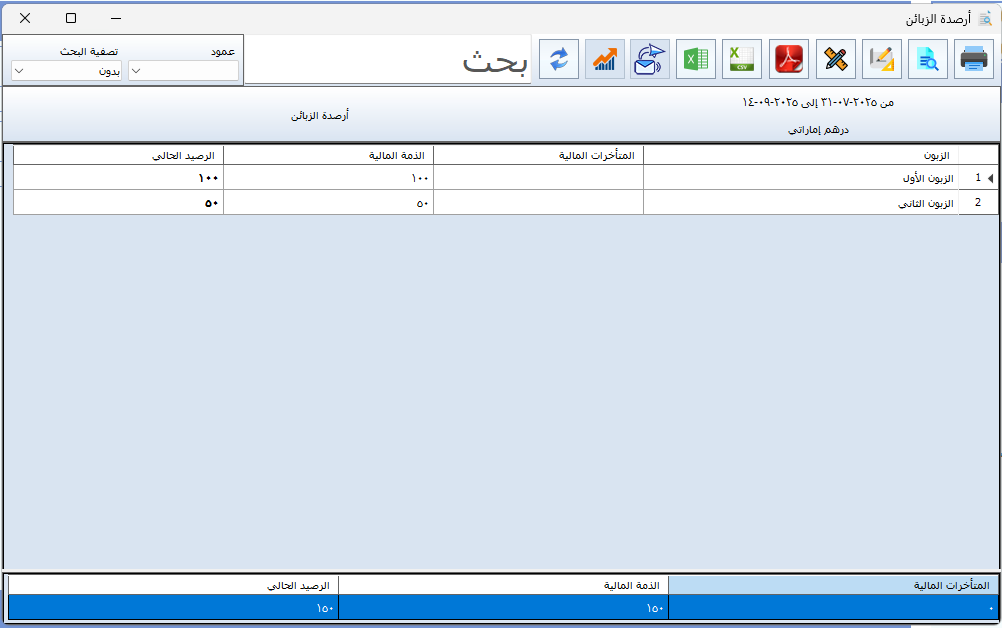

- الزبون الأول: 100 رصيد مستحق غير متأخر.

- الزبون الثاني: 50 رصيد متبقٍ غير متأخر.

عند إعداد التقرير بفترة تأخير 30 يومًا:

- بما أن الفواتير مضى عليها 30 يومًا، تُعتبر متأخرة.

- يظهر بالتقرير:

- الزبون الأول: 100 رصيد متأخر.

- الزبون الثاني: 50 رصيد متأخر.

- إجمالي المتأخر = 150.