بطاقة أصل

بطاقة الأصل

هي سجل محاسبي تفصيلي ومُنظم يُخصص لكل أصل من أصول الشركة أو المؤسسة، مثل الآلات، الأجهزة، السيارات، الأثاث، أو أي ممتلكات طويلة الأجل. الهدف من هذا السجل هو توثيق جميع المعلومات المتعلقة بالأصل منذ لحظة شرائه وحتى انتهاء استخدامه أو بيعه أو شطبه.

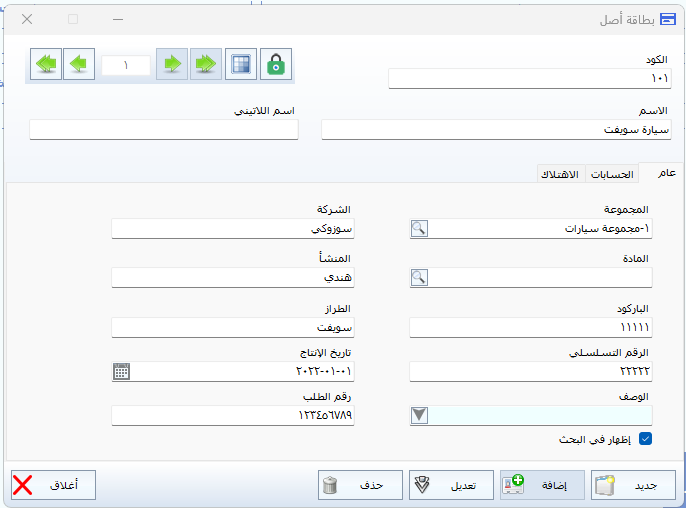

معلومات عامة

المجموعة: التصنيف الذي ينتمي إليه الأصل (مثل: معدات مكتبية، أجهزة إلكترونية...).

الباركود: رمز شريطي مميز يُستخدم لتتبع الأصل بسهولة

الرقم التسلسلي: رقم فريد خاص بالأصل لتعريفه

الشركة: الشركة المُصنّعة للأصل

المنشأ: البلد الذي تم تصنيع الأصل فيه

تاريخ الإنتاج: التاريخ الذي تم فيه إنتاج الأصل

رقم الطلب: الرقم المرتبط بطلب الشراء الخاص بالأصل (إن وجد)

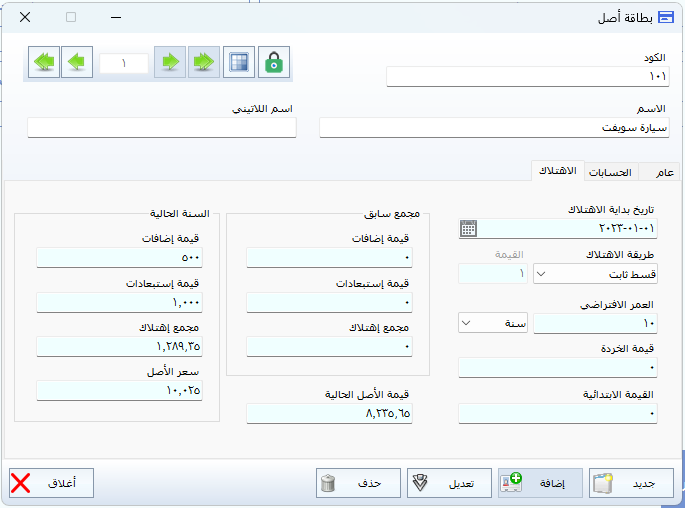

معلومات الإهلاك

تاريخ بداية الإهلاك: التاريخ الذي يبدأ فيه حساب الإهلاك للأصل (عادة بعد تاريخ الشراء أو الاستخدام)

العمر الافتراضي: المدة الزمنية المقدرة لاستخدام الأصل

قيمة الخردة: القيمة المتبقية للأصل بعد انتهاء عمره الافتراضي (إن وجدت)

القيمة الابتدائية: تكلفة شراء الأصل أو قيمته الأصلية

قيمة الأصل الحالية: القيمة الدفترية للأصل بعد خصم الإهلاك التراكمي من قيمته الابتدائية

بداية الإهلاك: تحديد تاريخ بدء حساب الإهلاك للأصل

طريقة الإهلاك: هناك عدة طرق يمكن اعتمادها بناءً على سياسة الشركة وطبيعة الأصل،

1- قيمة ثابتة: يتم خصم نفس القيمة من الأصل كل فترة زمنية، بغض النظر عن حالته أو استخدامه

2- قسط ثابت :الإهلاك يُحسب بمعدل ثابت كل سنة بناءً على

قيمة الإهلاك السنوي= (القيمة الابتدائية - قيمة الخردة) / العمر الافتراضي

3- قسط متزايد: يبدأ الإهلاك بمعدل منخفض في السنوات الأولى ويزداد مع مرور الوقت

يُستخدم مع الأصول التي تزداد إنتاجيتها بمرور الوقت

4- قسط متناقص

يبدأ الإهلاك بمعدل مرتفع في السنوات الأولى وينخفض تدريجيًا

يُستخدم مع الأصول التي تفقد قيمتها بسرعة في البداية (مثل الأجهزة الإلكترونية)