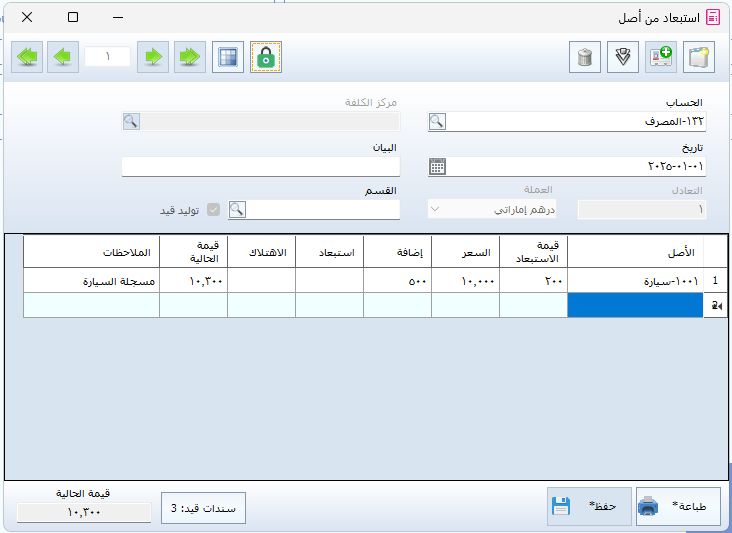

استبعاد من أصل

نشر في 07 November 2024 03:24 am

استبعاد من أصل

تُستخدم نافذة استبعاد من أصل في حال تم التخلص من جزء من أصل ثابت وليس الأصل بالكامل، مثل بيع جزء من آلة، أو فصل مكوّن من أصل مركّب، أو بيع ملحق كان مضافًا إلى الأصل سابقًا.

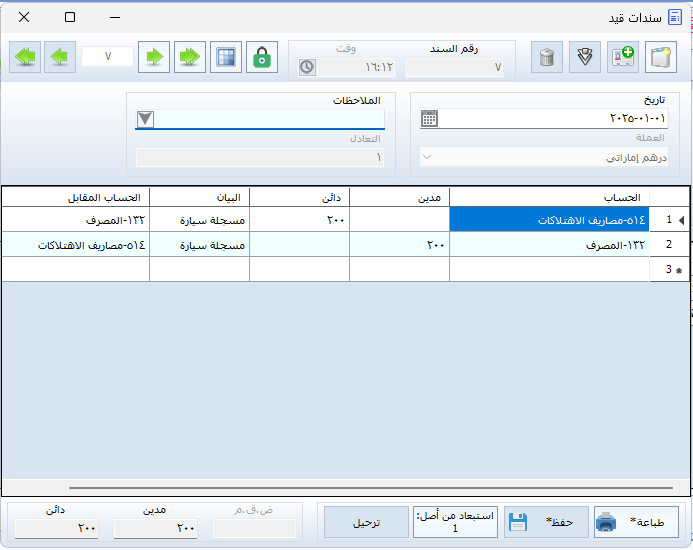

ويُعد هذا الإجراء استبعادًا جزئيًا، حيث يبقى الأصل قائمًا في السجلات المحاسبية، ولكن يتم تخفيض قيمته الدفترية وقيمة اهتلاكه بما يتناسب مع الجزء المستبعد.

متى تُستخدم نافذة استبعاد من أصل؟

تُستخدم هذه النافذة في الحالات التالية:

- بيع جزء من الأصل مع استمرار استخدام الجزء المتبقي

- الاستغناء عن مكوّن من أصل مركّب

- إزالة إضافة رأسمالية تم تسجيلها سابقًا

- أي استبعاد جزئي يؤثر على قيمة الأصل

أما في حال بيع الأصل بالكامل، فيتم استخدام نافذة استبعاد أصل وليس الاستبعاد الجزئي.