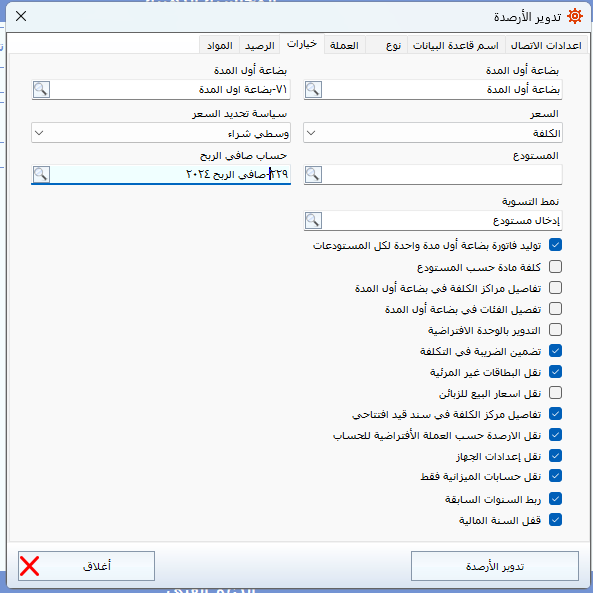

تدوير الأرصدة

تدوير السنة المالية في المحاسبة الذهبية

هو إجراء محاسبي يتم عند نهاية كل سنة مالية أو فترة محاسبية، ويهدف إلى ضمان استمرارية البيانات المحاسبية والمالية من سنة إلى أخرى. يتم تدوير الأرصدة عبر عدة خطوات هامة

إغلاق الحسابات المؤقتة

يتم إغلاق الحسابات التي تتعلق بالأرباح والخسائر، مثل حسابات الإيرادات والمصروفات، والتي تُغلق بنقل أرصدتها إلى حساب الأرباح المحتجزة أو رأس المال في نهاية الفترة

على سبيل المثال، إذا كانت هناك أرباح أو خسائر في السنة الحالية، يتم تحويلها إلى الحسابات الدائمة

نقل الأرصدة الختامية

يتم نقل الأرصدة الختامية من الحسابات الدائمة (مثل الحسابات المدينة والدائنة، وحسابات الأصول، والخصوم) إلى الأرصدة الافتتاحية للسنة المالية التالية

هذا النقل يشمل الحسابات الرئيسية مثل الأصول الثابتة، المدينين، الدائنين، رأس المال، والمخصصات

إعداد التقارير الختامية

يتم توليد تقارير مالية نهائية للسنة المنتهية، مثل قائمة الدخل و الميزانية العمومية، والتي توضح الوضع المالي للشركة في نهاية السنة

هذه التقارير تتيح تحليل الأداء المالي وتساعد في اتخاذ القرارات المستنيرة

إعداد الأرصدة الافتتاحية للسنة الجديدة

الأرصدة الختامية للعام السابق تُستخدم كأساس للأرصدة الافتتاحية في السنة المالية الجديدة. يتم ذلك تلقائيًا في البرنامج لضمان عدم فقدان أي بيانات

يمكن أن يشمل ذلك حسابات مثل الأصول (مثل المخزون، الممتلكات)، والخصوم (مثل القروض المستحقة)

المراجعة والموافقة

بعد إتمام عملية تدوير الأرصدة، يجب مراجعة الحسابات والتأكد من أن البيانات تم تدويرها بشكل صحيح

يمكن إضافة ملاحظات أو تعديلات إذا لزم الأمر بناءً على المراجعة النهائية

الاحتفاظ بالبيانات القديمة

تبقى البيانات المالية للسنة السابقة متاحة للوصول إليها كمرجع، مما يسهل إعداد التقارير المقارنة والتحليل التاريخي

من خلال هذه العملية، تضمن "المحاسبة الذهبية" استمرار البيانات المالية وتحديثها بشكل سليم، مما يسهل إدارة الحسابات ويضمن اتساق التقارير عبر الفترات الزمنية المختلفة

يتم إنشاء حساب صافي الأرباح تلقائيًا عند تدوير الأرصدة بناءً على الإيرادات والمصروفات، كما يمكن إنشاء الحساب يدويًا