أنواع الحسابات

أنواع الحسابات

الحساب العادي

التعريف:

هو حساب يُستخدم لتسجيل العمليات اليومية العادية، مثل التعاملات مع العملاء والموردين والمصاريف والإيرادات.

أمثلة:

- حساب الزبائن (العملاء): يُسجل فيه الديون المستحقة على العملاء نتيجة البيع الآجل.

- حساب الموردين: يُسجل فيه المبالغ المستحقة للموردين نتيجة الشراء الآجل.

- حساب المصاريف: مثل مصاريف الكهرباء أو الإيجار أو الرواتب.

- حساب الإيرادات: مثل إيرادات المبيعات أو الخدمات.

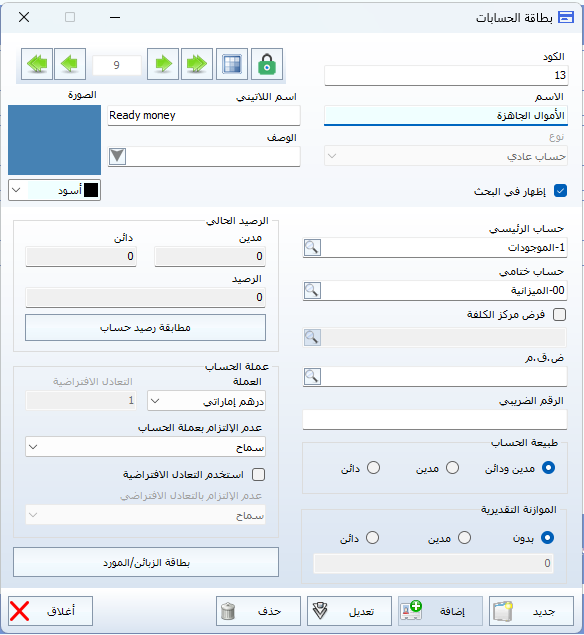

الحساب الرئيسي

التعريف:

هو حساب يُستخدم كعنوان عام أو تصنيف رئيسي يندرج تحته عدد من الحسابات الفرعية أو التفصيلية لتنظيم شجرة الحسابات بشكل واضح. لا يُسجَّل فيه قيود مباشرة، بل تُسجَّل القيود في الحسابات الفرعية.

مثال:

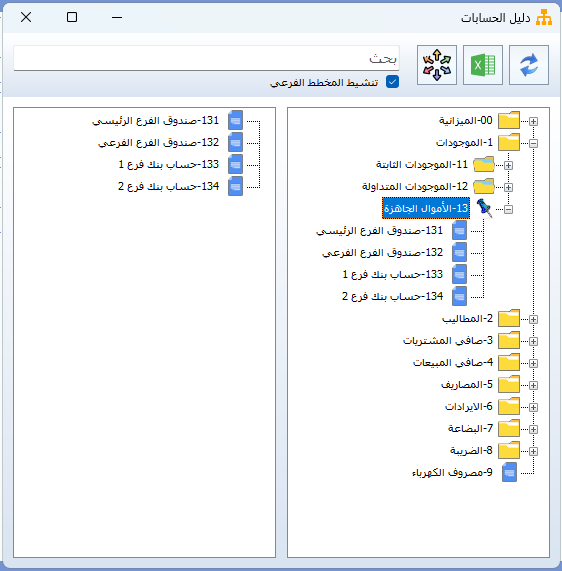

- لديك الحساب الرئيسي: الأموال الجاهزة

هو الحساب الرئيسي الذي يوضح إجمالي النقدية المتاحة لدى الشركة في جميع أماكن الاحتفاظ بها.

الحساب الختامي

التعريف:

هو حساب يُستخدم عند إعداد القوائم المالية في نهاية الفترة المالية لإقفال الأرصدة وتحديد النتائج النهائية.

أمثلة:

- حساب الميزانية: يُستخدم لعرض الأصول والخصوم وحقوق الملكية.

- حساب الأرباح والخسائر: يُظهر نتيجة أعمال المنشأة من ربح أو خسارة.

- حساب المتاجرة: يُستخدم لحساب تكلفة البضاعة المباعة والربح الإجمالي.

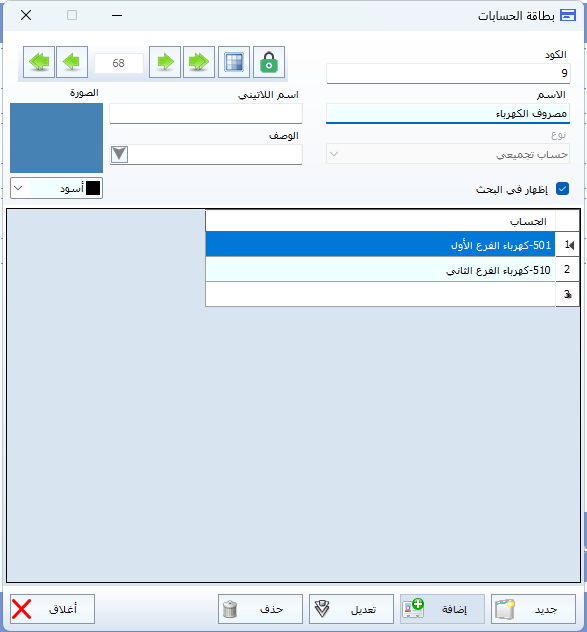

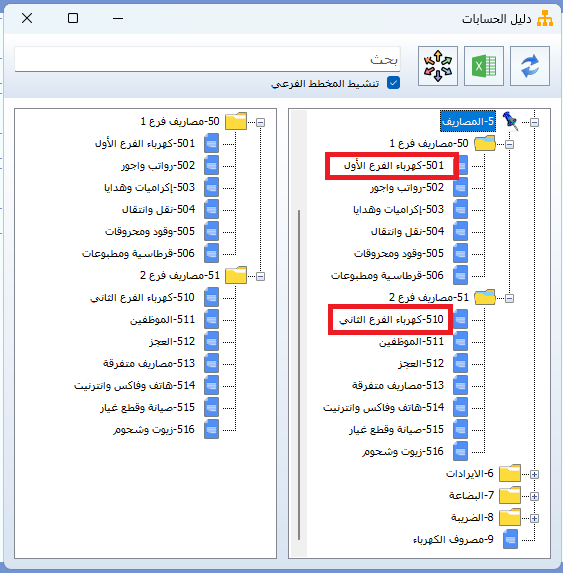

الحساب التجميعي

التعريف:

هو حساب يُستخدم لتجميع أرصدة حسابات فرعية تحت حساب رئيسي واحد لتسهيل متابعة الإجماليات.

مثال توضيحي على الحساب التجميعي : مصروف الكهرباء

الحسابات الفرعية تحته:

كهرباء الفرع الأول

كهرباء الفرع الثاني

كيفية الاستخدام:

- كل فاتورة كهرباء تخص الفرع الأول تُسجل في حساب كهرباء الفرع الأول.

- كل فاتورة كهرباء تخص الفرع الثاني تُسجل في حساب كهرباء الفرع الثاني.

- الحساب التجميعي «مصروف الكهرباء» يجمع تلقائيًا قيمة الفواتير من الفرعين ليظهر الإجمالي في التقارير.

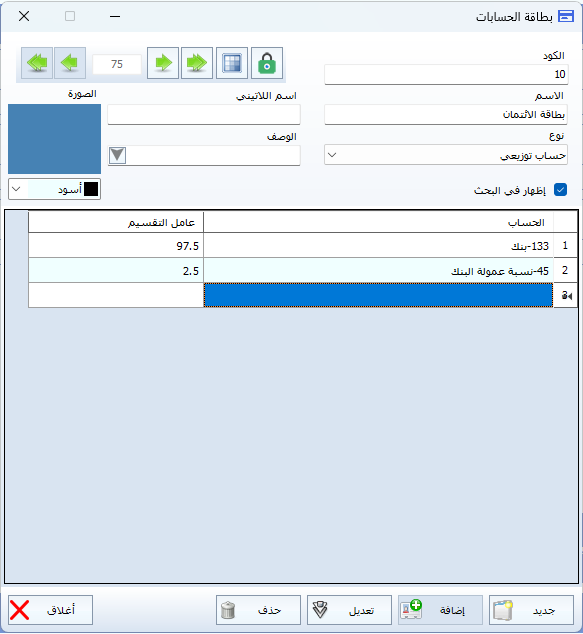

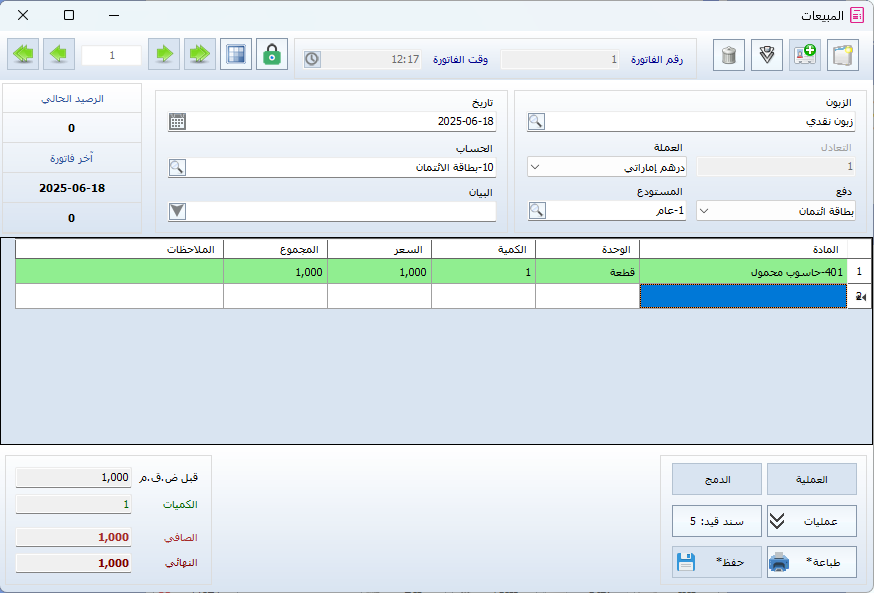

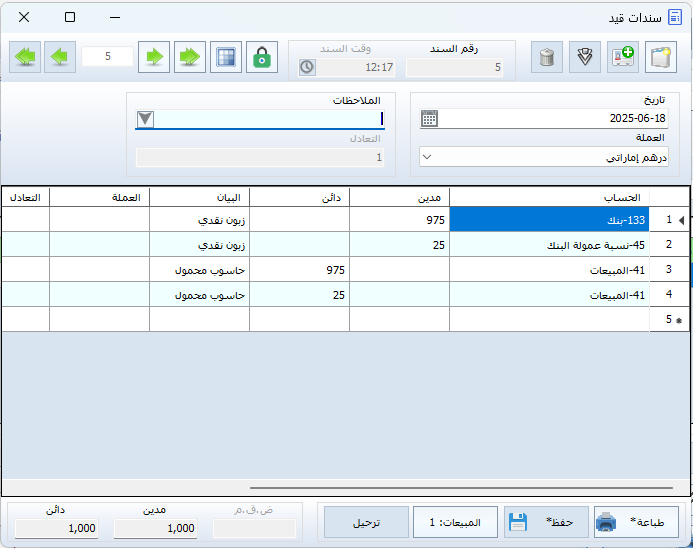

الحساب التوزيعي

هو حساب يُستخدم لتوزيع المبالغ بشكل تلقائي إلى أكثر من حساب عند تسجيل القيد.

مثال تطبيقي:

- عند سداد فاتورة عبر بطاقة الائتمان:

- المبلغ الأساسي: 100 جنيه

- نسبة عمولة البنك: 2.5%

- المبلغ الصافي الذي يدخل إلى حساب البنك: 97.5 جنيه

كيفية التوزيع:

- يتم إنشاء قيد آلي يوزع الـ 100 جنيه كالتالي:

- 97.5 جنيه لحساب البنك

- 2.5 جنيه لحساب مصاريف البنك

الفرق بين الحساب الرئيسي والحساب التجميعي

الحساب الرئيسي

التعريف:

الحساب الرئيسي هو بمثابة عنوان أو تصنيف تنظيمي في شجرة الحسابات، يُستخدم لتجميع وتصنيف الحسابات ذات الطبيعة المشتركة تحت مظلة واحدة.

لا يُسجَّل فيه قيود مباشرة ، بل الغرض منه ترتيب الحسابات بشكل منطقي ليسهل فهمها وإعداد التقارير.

وظيفته الأساسية:

تنظيم الحسابات في شجرة الحسابات (دليل الحسابات) بشكل مرتب وهرمي.

أمثلة:

- الأصول الثابتة ← تحته: المباني، الآلات، السيارات.

- المصاريف التشغيلية ← تحته: الرواتب، الكهرباء، المياه.

- الأموال الجاهزة ← تحته: الحسابات البنكية، النقد بالصندوق.

الحساب التجميعي

التعريف:

الحساب التجميعي هو حساب عمليّ يُستخدم لجمع أرصدة مجموعة من الحسابات الفرعية تلقائيًا ويُظهر المجموع الكلي لها في التقارير المالية.

يُستخدم إذا كانت هناك حاجة لمعرفة الإجمالي لمجموعة حسابات متشابهة من الناحية المالية.

وظيفته الأساسية:

حساب الأرصدة تلقائيًا من الحسابات الفرعية وعرض الإجمالي في التقارير والتحليلات.