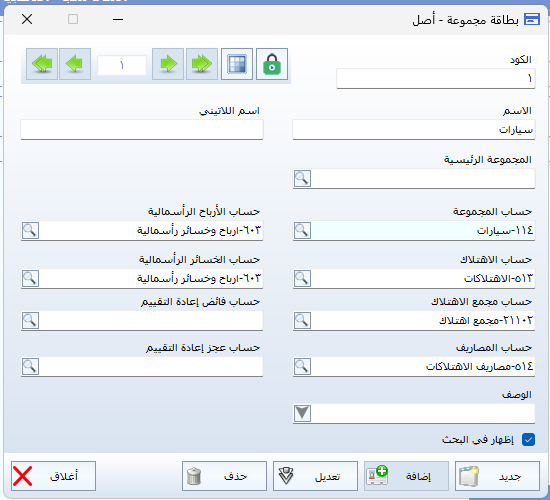

حسابات الأصول

نشر في 16 December 2025 06:14 am

حسابات الأصول

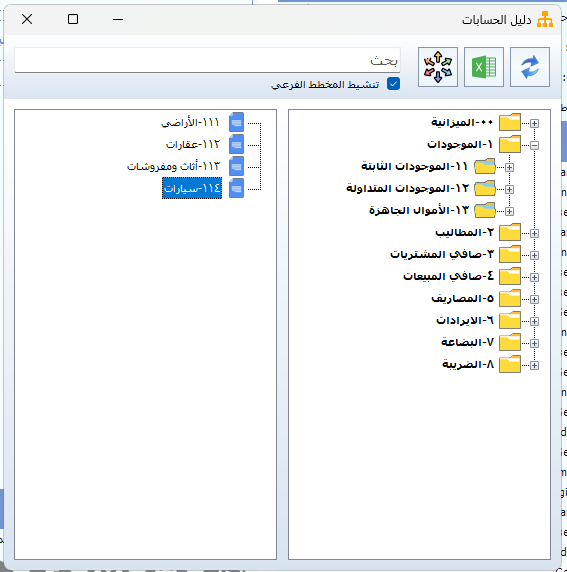

حساب الأصل أو حساب المجموعة

- المعنى: هو الحساب الذي يسجل قيمة الأصل عند شراءه، مثل الآلات، السيارات، الأثاث، أو أي ممتلكات للشركة.

- يتبع: الحساب الرئيسي الموجودات الثابتة.

- مثال: لو اشترت الشركة سيارة بـ 200,000 جنيه، يتم تسجيل المبلغ في حساب السيارة.

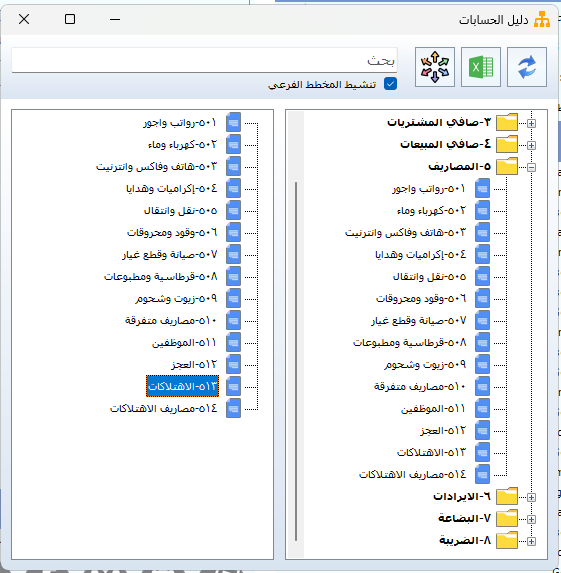

حساب الاهتلاك

- المعنى: هو الحساب الذي يسجل تكلفة استهلاك الأصل بمرور الوقت. لأنه كل سنة، الأصل يفقد جزء من قيمته بسبب الاستخدام أو التقادم.

- يتبع: الحساب الرئيسي المصاريف.

- مثال: لو السيارة السابقة تُهلك سنويًا بمبلغ 20,000 جنيه، يتم تسجيل هذا المبلغ في حساب الاهتلاك كل سنة كمصروف.

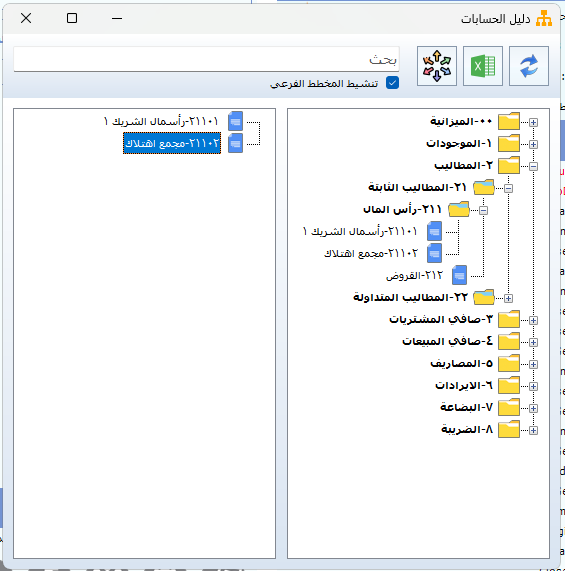

حساب مجموع الاهتلاك

- المعنى: هو حساب تجميعي يُظهر كل الاهتلاك الذي تم تسجيله منذ شراء الأصل حتى اليوم.

- يتبع: الحساب الرئيسي المطلوبات الثابتة / رأس المال.

- مثال: بعد 3 سنوات من تسجيل الاهتلاك السنوي 20,000 جنيه، يصبح مجموع الاهتلاك 60,000 جنيه، ويُخصم هذا من قيمة السيارة في الميزانية.

حساب المصاريف

- المعنى: هو الحساب الذي يسجل جميع المصاريف المرتبطة بتشغيل الشركة، وقد يشمل مصاريف تشغيلية أو صيانة الأصول.

- يتبع: الحساب الرئيسي المصاريف.

- مثال: تكلفة صيانة السيارة أو أجور العمال.

حساب الأرباح الرأسمالية

- المعنى: يُسجل عندما تُباع الأصول بسعر أعلى من قيمتها الدفترية (القيمة بعد خصم الاهتلاك).

- يتبع: الحساب الرئيسي الإيرادات.

- مثال: إذا بيع السيارة بعد 3 سنوات بمبلغ 150,000 جنيه وكانت قيمتها الدفترية 140,000 جنيه، الفرق 10,000 جنيه يُسجل كربح رأسمالي.

حساب الخسائر الرأسمالية

- المعنى: يُسجل عندما تُباع الأصول بسعر أقل من قيمتها الدفترية.

- يتبع: الحساب الرئيسي الإيرادات لتسجيل تأثيره على الأرباح

- مثال: إذا بيع نفس السيارة بـ 130,000 جنيه بدلاً من قيمتها الدفترية 140,000 جنيه، الفرق 10,000 جنيه يُسجل كخسارة رأسمالية.