اختلاف ضريبة القيمة المضافة بين تقرير النظام والاحتساب اليدوي

اختلاف ضريبة القيمة المضافة بين تقرير النظام والاحتساب اليدوي

يلاحظ بعض المستخدمين وجود فرق بسيط في مجموع ضريبة القيمة المضافة عند مقارنة تقرير الضريبة الصادر من النظام مع الناتج عند احتسابها يدويًا باستخدام الحاسبة. ويرجع سبب هذا الاختلاف إلى آلية التقريب (Rounding) وطريقة احتساب الضريبة داخل النظام.

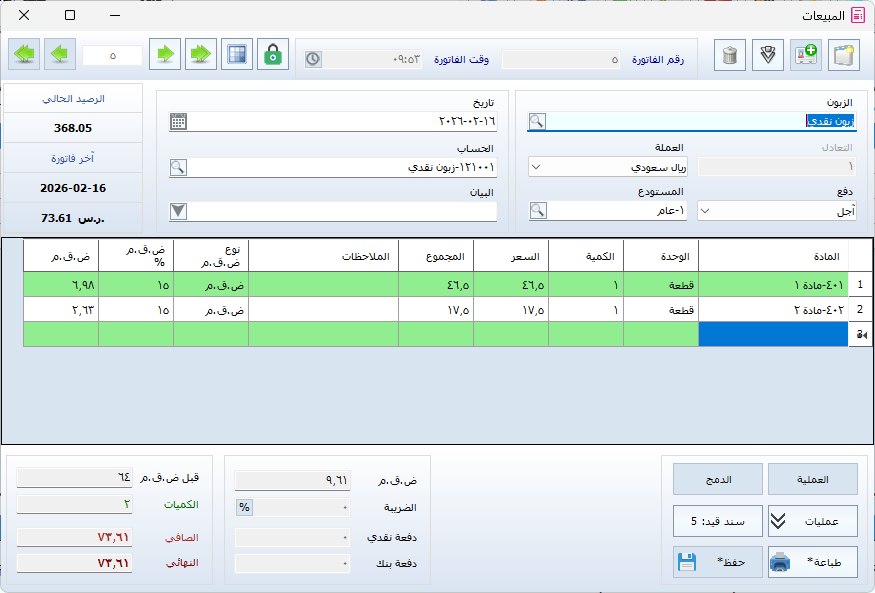

أولًا: مثال توضيحي على مستوى الفاتورة الواحدة

لنفترض إنشاء خمس فواتير متطابقة، وتتضمن كل فاتورة مادتين كما يلي:

المادة الأولى

- الكمية: 1

- السعر: 46.5

- نسبة الضريبة: 15%

الحساب اليدوي:

46.5 × 15% = 6.975

لكن لأن النظام يعتمد منزلتين عشريتين فقط في عرض الضريبة، يتم تقريب الرقم إلى:

6.98

أي أنه تم تقريب القيمة بزيادة 0.005

المادة الثانية

- الكمية: 1

- السعر: 17.5

- نسبة الضريبة: 15%

الحساب اليدوي:

17.5 × 15% = 2.625

يتم تقريبها في النظام إلى:

2.63

أيضًا تمت زيادة 0.005 نتيجة التقريب إلى منزلتين عشريتين.

ثانيًا: حساب إجمالي الفاتورة

قيمة الفاتورة قبل الضريبة:

46.5 + 17.5 = 64

الضريبة كما احتسبها النظام:

6.98 + 2.63 = 9.61

بينما عند احتساب الضريبة على الإجمالي مباشرة:

64 × 15% = 9.60

نلاحظ وجود فرق قدره 0.01

سبب الفرق:

النظام يحتسب الضريبة على مستوى كل مادة بشكل مستقل ثم يقوم بتجميع الضرائب بعد التقريب،

بينما في الحاسبة يتم احتساب الضريبة على إجمالي الفاتورة مرة واحدة دون تقسيم على المواد.

وبسبب التقريب لكل مادة على حدة، ظهر فرق مقداره 0.01 في الفاتورة الواحدة.

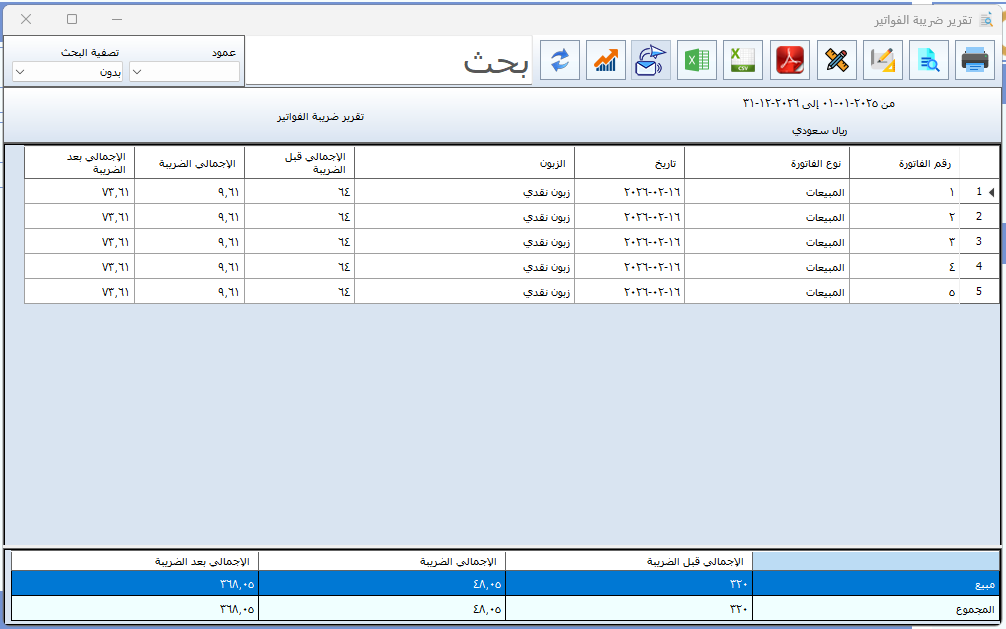

ثالثًا: تأثير ذلك على تقرير الضريبة لعدة فواتير

عند إصدار تقرير ضريبة لعدد خمس فواتير متطابقة:

- إجمالي المبيعات قبل الضريبة: 320

- إجمالي الضريبة في التقرير: 48.05

بينما عند احتسابها يدويًا:

320 × 15% = 48

الفرق الظاهر: 0.05

تفسير الفرق:

بما أن كل فاتورة زادت فيها الضريبة بمقدار 0.01 نتيجة التقريب،

ومجموع الفواتير خمس، فإن:

0.01 × 5 = 0.05

وهذا هو سبب الفرق بين ناتج الحاسبة ومجموع الضريبة في التقرير.

الخلاصة

الاختلاف لا يُعد خطأً محاسبيًا، وإنما هو نتيجة:

- احتساب الضريبة على مستوى كل مادة داخل الفاتورة.

- تقريب قيمة الضريبة لكل مادة إلى منزلتين عشريتين.

- تجميع القيم المقربة لاحقًا في إجمالي الفاتورة أو التقرير.

وبالتالي فإن أي اختلاف بسيط في إجمالي الضريبة عند المقارنة مع الحاسبة يعود إلى سياسة التقريب المحاسبية المعتمدة في النظام.