شرح فكرة فروقات أسعار الصرف

شرح فكرة فروقات أسعار الصرف

تظهر فروقات أسعار الصرف عند وجود اختلاف بين سعر الصرف المعتمد في النظام وسعر الصرف الذي تم استخدامه فعليًا أثناء تسجيل المعاملة.

المعطيات في المثال:

- توجد عملة افتراضية للنظام: الدرهم.

- توجد عملة أجنبية: اليورو.

- السعر المعتمد في النظام:

1 يورو = 5 دراهم.

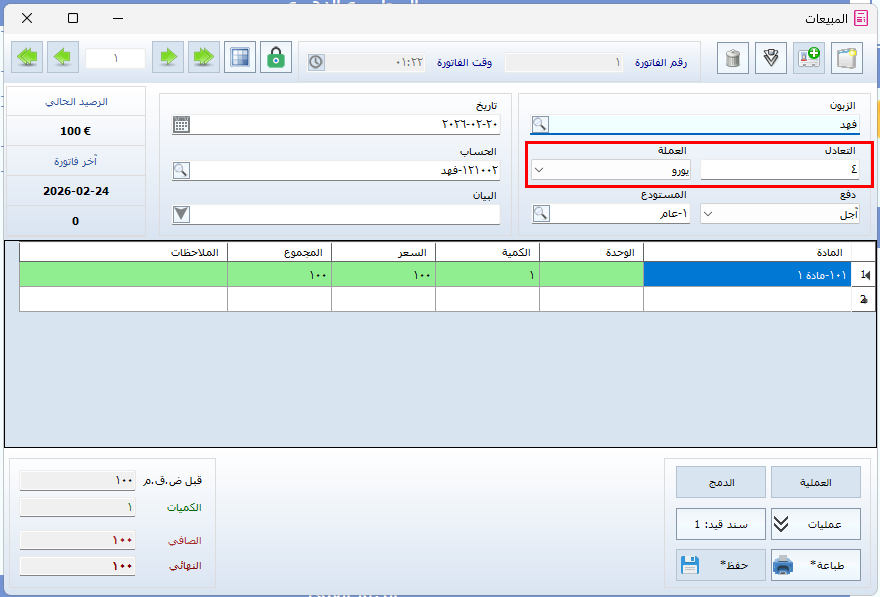

ثم تم إصدار فاتورة للعميل فهد بقيمة:

- 100 يورو

- ولكن بسعر صرف مختلف:

1 يورو = 4 دراهم

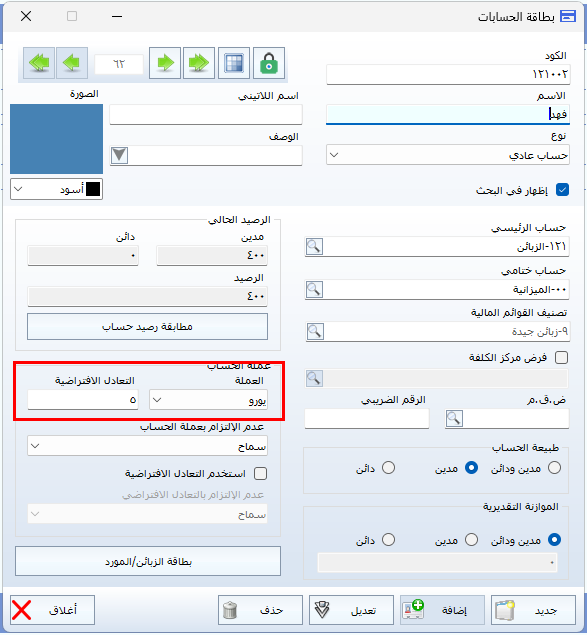

الحالة الأولى: عملة حساب فهد الافتراضية = اليورو

عند كون عملة الحساب الأساسية للعميل هي اليورو، فإن النظام يعتبر أن القيمة الأصلية للفاتورة هي:

100 يورو

لكن عند تحويلها إلى العملة الافتراضية للنظام (الدرهم) للمقارنة في التقارير، يعتمد النظام على سعره الرسمي (5 دراهم)، وليس السعر المستخدم في الفاتورة (4 دراهم).

الحساب:

- حسب الفاتورة:

100 × 4 = 400 درهم - حسب السعر المعتمد في النظام:

100 × 5 = 500 درهم

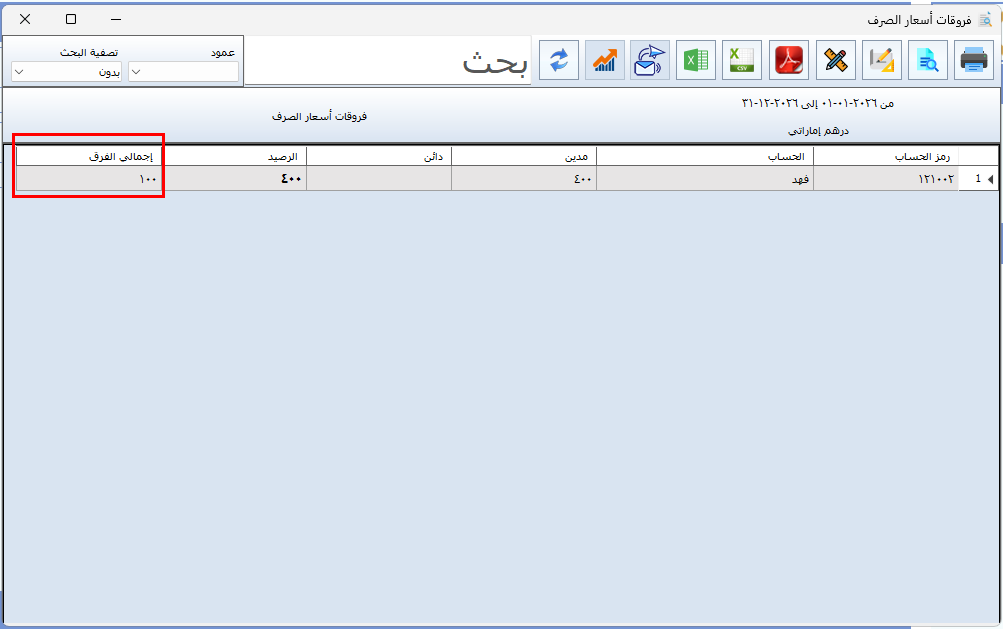

الفرق بين القيمتين:

500 - 400 = 100 درهم

وهذا الفرق يظهر في التقرير تحت بند فروقات أسعار الصرف؛

لأن هناك اختلافًا بين قيمة الفاتورة الفعلية والقيمة النظرية حسب سعر النظام.

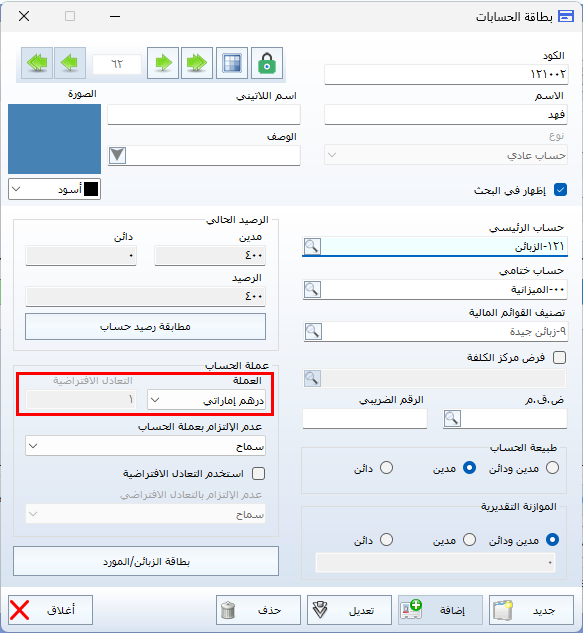

الحالة الثانية: عملة حساب فهد الافتراضية = الدرهم

عند كون عملة الحساب الأساسية هي الدرهم، فإن النظام يتعامل مباشرة مع القيمة المحولة أثناء تسجيل الفاتورة (400 درهم).

بما أن الحساب أصلاً مُدار بالدرهم، فلا توجد عملية إعادة تقييم بسعر صرف مختلف عند عرض التقرير.

لذلك:

لا يظهر أي فرق في أسعار الصرف في التقرير.

الخلاصة المفاهيمية

فروقات أسعار الصرف تظهر فقط عندما:

- تكون عملة الحساب مختلفة عن العملة الافتراضية للنظام،

- ويحدث اختلاف بين سعر الصرف المستخدم في المعاملة وسعر الصرف المعتمد في النظام عند إعداد التقارير أو إعادة التقييم.

أما إذا كانت عملة الحساب هي نفس العملة الافتراضية للنظام، فلا تنشأ فروقات؛ لأن النظام لا يحتاج إلى إعادة احتساب أو تقييم.

لماذا لا يمكن إظهار فرق سعر صرف إذا كانت عملة الحساب هي الدرهم؟

لا يمكن إظهار فروقات أسعار الصرف عندما تكون العملة الافتراضية للحساب هي نفس العملة الأساسية للنظام، وذلك لسبب محاسبي جوهري:

فرق سعر الصرف ينتج عن إعادة تقييم عملة أجنبية

فروقات أسعار الصرف تنشأ فقط عند وجود رصيد بعملة أجنبية يتم إعادة تقييمه بسعر صرف مختلف عن السعر الذي سُجلت به المعاملة.

أي أن وجود عملة أجنبية هو شرط أساسي لظهور الفرق.

في حالة الحساب بالدرهم لا توجد عملة أجنبية

عندما تكون عملة حساب حسان = الدرهم (وهو نفس عملة النظام):

- يتم تسجيل الفاتورة مباشرة بقيمتها بالدرهم.

- لا يتم الاحتفاظ برصيد مستقل باليورو.

- لا تحدث عملية إعادة تقييم لاحقة.

وبالتالي:

لا يوجد عنصر قابل لإعادة التقييم، ولا يوجد اختلاف عملات، وبالتالي لا يوجد فرق سعر صرف.

الفرق هنا ليس موجودًا محاسبيًا أصلًا

حتى لو تم استخدام سعر صرف مختلف أثناء إصدار الفاتورة،

فالقيمة النهائية التي دخلت الحساب هي بالدرهم.

وبما أن الحساب لا يحتفظ برصيد بعملة أجنبية،

فلا يوجد أساس محاسبي يسمح باحتساب فرق سعر صرف.

الخلاصة النهائية

لا يمكن إظهار فرق سعر صرف لحساب عملته الافتراضية هي نفس عملة النظام،

لأن فروقات أسعار الصرف ترتبط حصريًا بوجود رصيد بعملة أجنبية يخضع لإعادة التقييم.

وأي محاولة لإظهار فرق في هذه الحالة ستكون معالجة تحليلية فقط، وليست فروقات سعر صرف محاسبية حقيقية.