القيد الافتتاحي

نشر في 08 September 2024 03:08 am

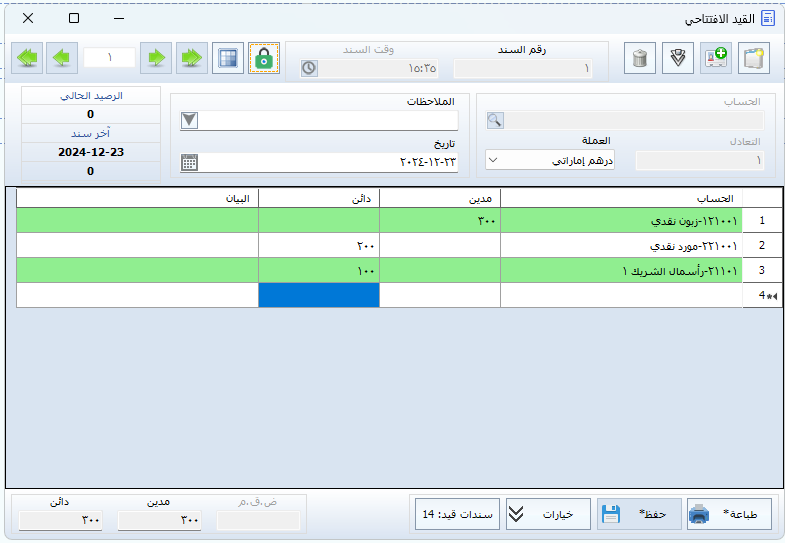

القيد الافتتاحي

هو أول قيد يُسجل في دفاتر المحاسبة عند بداية فترة مالية جديدة أو عند إنشاء الشركة. يهدف إلى نقل أرصدة الحسابات من الفترة المالية السابقة (أو من نظام محاسبي قديم) إلى النظام الجديد ليبدأ العمل بناءً على الأرصدة الختامية السابقة

مكونات القيد الافتتاحي

الأصول

النقدية (الصندوق والبنك)

الأصول الثابتة (مثل المباني، المعدات، السيارات)

الأصول المتداولة (مثل المخزون، العملاء)

الالتزامات

الدائنون

القروض

الالتزامات المستحقة الأخرى

حقوق الملكية

رأس المال

أرباح أو خسائر المرحلة السابقة