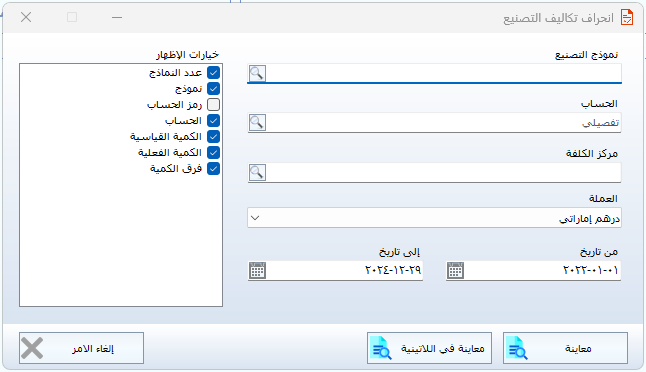

انحراف تكاليف التصنيع

نشر في 02 October 2024 02:26 am

انحراف تكاليف التصنيع

هو الفارق بين التكلفة الفعلية للتصنيع والتكلفة المتوقعة أو المقررة في الميزانية. يُستخدم هذا التحليل لتحديد أسباب الانحرافات واتخاذ القرارات اللازمة لتحسين الكفاءة وتقليل التكاليف. يمكن تقسيم انحرافات تكاليف التصنيع إلى

انحراف تكلفة المواد

انحراف السعر

الفرق بين السعر الفعلي للمواد وسعر المواد المخطط له

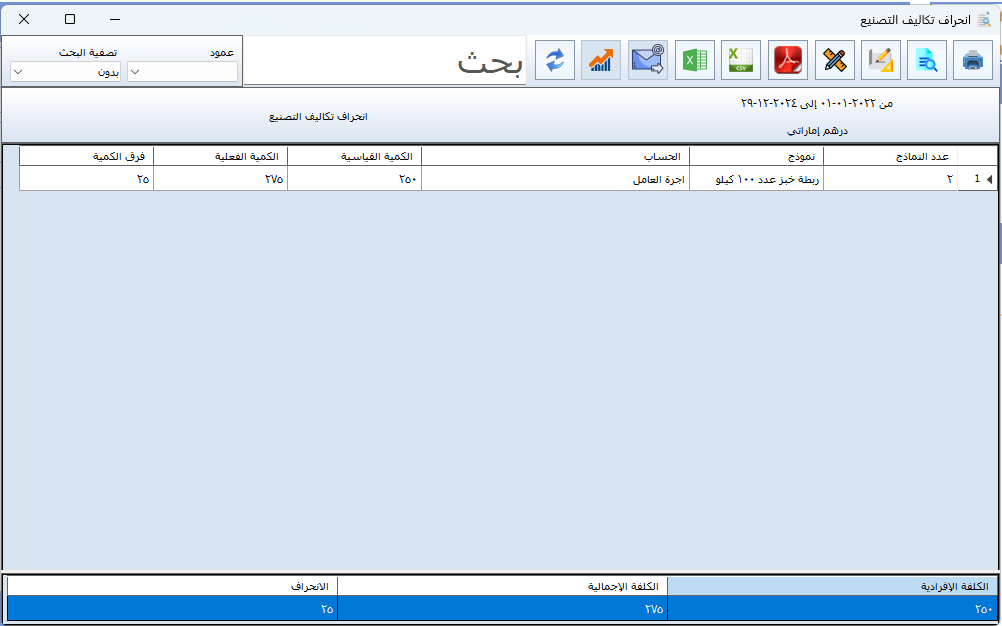

انحراف الكمية

الفرق بين الكمية الفعلية للمواد المستخدمة والكمية المخطط لها

انحراف الأجور

الفرق بين الأجور الفعلية المدفوعة والأجور المخططة