قائمة الدخل

قائمة الدخل

هي إحدى القوائم المالية الأساسية، وتكون مضافة تلقائيًا ضمن القوائم المالية في البرنامج. تُستخدم قائمة الدخل لقياس نتيجة نشاط المنشأة خلال فترة زمنية محددة، وذلك من خلال احتساب صافي الدخل (ربح أو خسارة) عن طريق مقارنة الإيرادات بالمصروفات وتكلفة المبيعات.

مكونات قائمة الدخل

تعتمد قائمة الدخل بشكل رئيسي على العناصر التالية:

- الإيرادات: مثل إيرادات المبيعات أو الإيرادات اليومية.

- تكلفة المبيعات: وهي تكلفة البضائع أو الخدمات التي تم بيعها.

- المصاريف: مثل المصاريف اليومية أو التشغيلية.

- صافي الدخل: وهو الناتج النهائي بعد طرح التكاليف والمصاريف من الإيرادات.

مثال توضيحي عملي

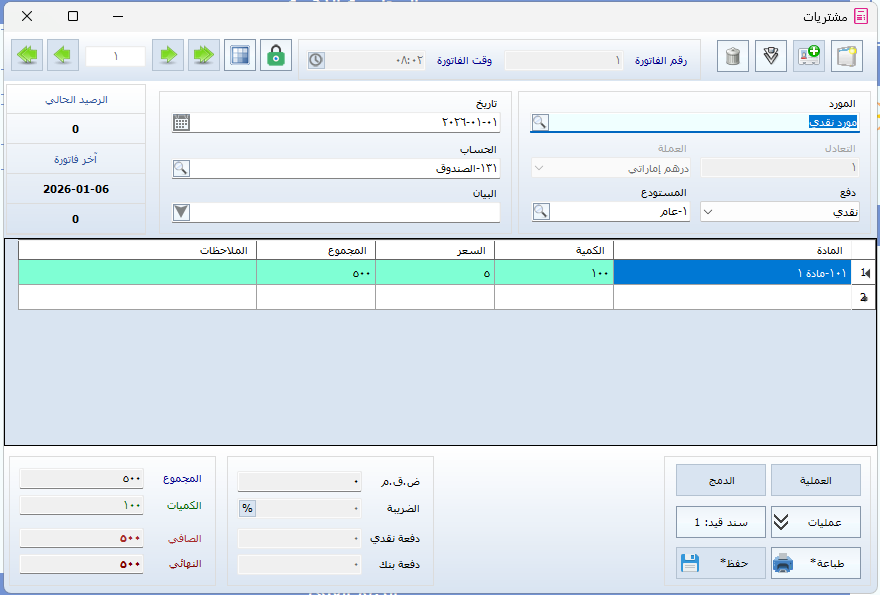

أولًا: فاتورة المشتريات

- الكمية: 100 وحدة

- سعر الوحدة: 5 دراهم

- إجمالي المشتريات:

100 × 5 = 500 درهم

هذا المبلغ يُسجل ضمن تكلفة المبيعات أو المخزون، ولا يُعتبر مصروفًا مباشرًا في قائمة الدخل إلا عند بيع البضاعة.

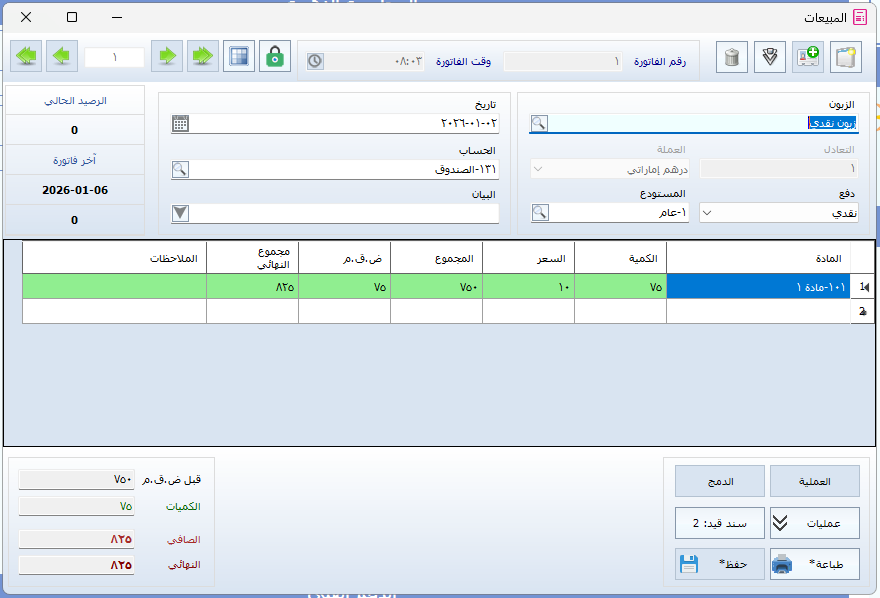

ثانيًا: فاتورة المبيعات

- الكمية المباعة: 75 وحدة

- سعر الوحدة: 10 دراهم

- إجمالي المبيعات قبل الضريبة:

75 × 10 = 750 درهم - ضريبة مبيعات 10%:

750 × 10% = 75 درهم - إجمالي الفاتورة بعد الضريبة:

750 + 75 = 825 درهم

في قائمة الدخل يتم احتساب إيراد المبيعات بدون الضريبة (750 درهم)، لأن الضريبة لا تُعد ربحًا وإنما التزامًا على المنشأة.

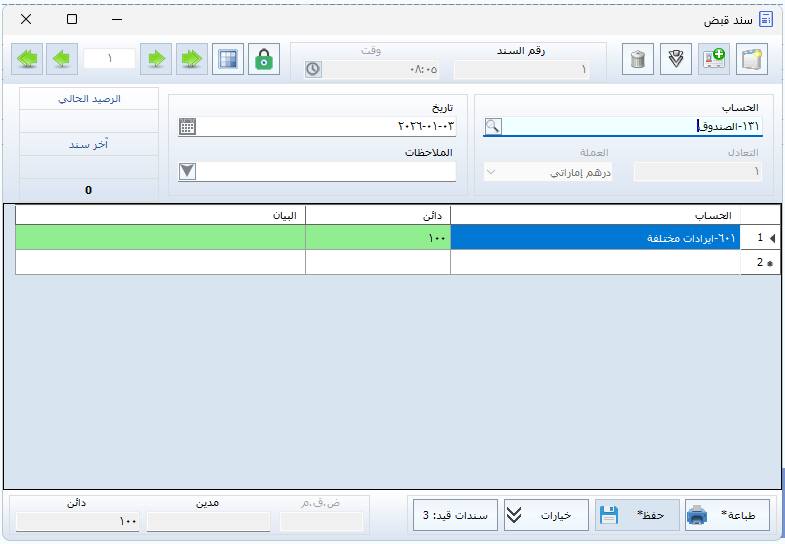

ثالثًا: سند القبض

- إيرادات يومية: 100 درهم

تُضاف هذه القيمة إلى بند الإيرادات في قائمة الدخل.

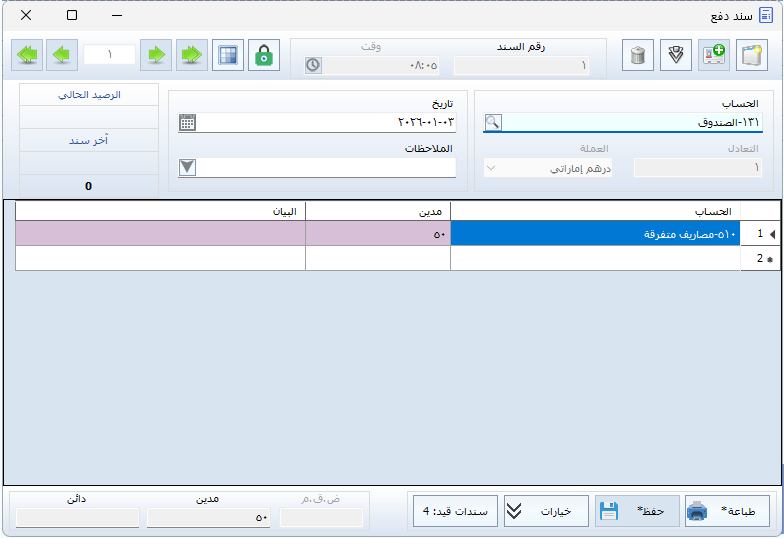

رابعًا: سند الدفع

- مصاريف يومية: 50 درهم

تُسجل هذه القيمة ضمن المصاريف التشغيلية في قائمة الدخل.

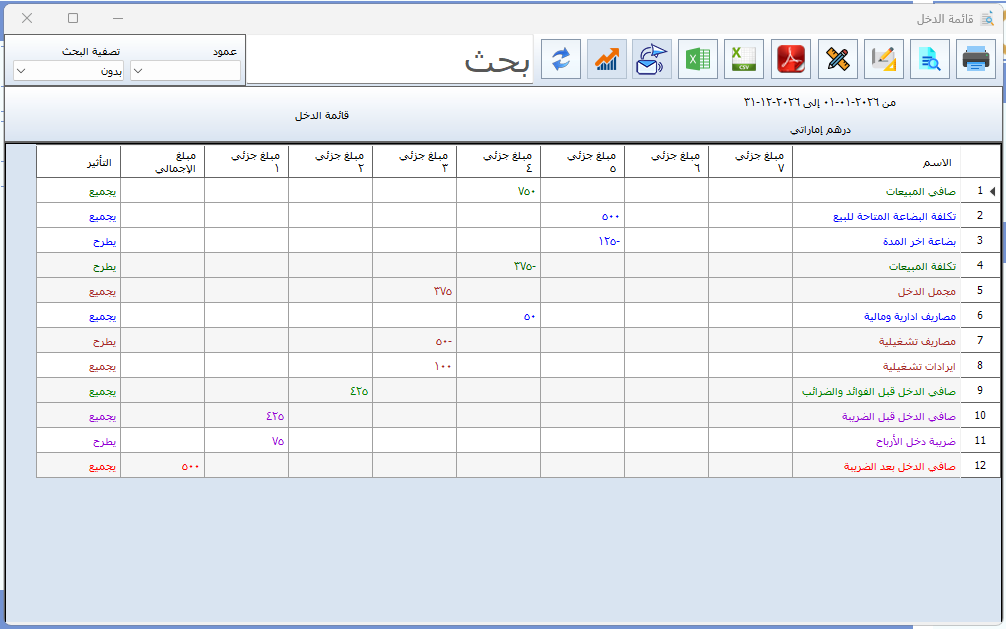

شرح قائمة الدخل كما هي ظاهرة في الجدول

تعرض قائمة الدخل نتيجة أعمال المنشأة خلال الفترة المالية، وذلك من خلال تجميع الإيرادات وطرح التكاليف والمصاريف وصولًا إلى صافي الدخل.

1- صافي المبيعات

القيمة الظاهرة في الجدول: 750

يمثل هذا البند إجمالي صافي المبيعات خلال الفترة، أي قيمة المبيعات بعد استبعاد أي خصومات أو مردودات، ودون احتساب ضريبة القيمة المضافة.

يُعد هذا الرقم الأساس الذي تُبنى عليه بقية حسابات قائمة الدخل، ويتم جمعه لأنه يمثل الإيراد الرئيسي للمنشأة.

2- تكلفة البضاعة المتاحة للبيع

القيمة الظاهرة في الجدول: 500

تمثل إجمالي تكلفة البضاعة التي تم شراؤها خلال الفترة وأصبحت جاهزة للبيع.

في هذا المثال، بلغت قيمة المشتريات 500، ويتم جمعها لأنها تمثل إجمالي تكلفة البضاعة المتوفرة للبيع خلال الفترة.

3- بضاعة آخر المدة

القيمة الظاهرة في الجدول: 125

تمثل قيمة المخزون المتبقي في نهاية الفترة المالية، أي البضاعة التي لم يتم بيعها بعد.

يتم طرح هذا المبلغ لأنه لا يُعد من تكلفة البضاعة المباعة خلال الفترة الحالية.

4- تكلفة المبيعات

القيمة الظاهرة في الجدول: 375

يتم احتساب تكلفة المبيعات وفق المعادلة التالية:

تكلفة البضاعة المتاحة للبيع − بضاعة آخر المدة

500 − 125 = 375

ويمثل هذا البند تكلفة البضاعة التي تم بيعها فعليًا خلال الفترة، ويتم طرحه من صافي المبيعات.

5- مجمل الدخل

القيمة الظاهرة في الجدول: 375

يتم احتساب مجمل الدخل كالتالي:

صافي المبيعات − تكلفة المبيعات

750 − 375 = 375

ويمثل هذا الرقم الربح المحقق من النشاط الأساسي قبل احتساب المصاريف والإيرادات الأخرى.

6- مصاريف إدارية وعمومية

القيمة الظاهرة في الجدول: 50

تشمل المصاريف التشغيلية اليومية مثل الإيجار، الرواتب، القرطاسية، وغيرها من المصاريف الإدارية.

يتم طرح هذا المبلغ لأنه يقلل من الربح.

7- مصاريف تشغيلية

القيمة الظاهرة في الجدول: 50

يتم احتساب:

مصاريف إدارية وعمومية

50

هو حساب رئيسي يُستخدم لتجميع جميع المصاريف المرتبطة بالنشاط التشغيلي للمنشأة. ويشمل هذا الحساب مصاريف الإهلاك، ومصاريف المبيعات، والمصاريف الإدارية والعمومية، وغيرها من المصاريف التي تتحملها المنشأة أثناء ممارسة أعمالها اليومية.

8- إيرادات تشغيلية

القيمة الظاهرة في الجدول: 100

تمثل الإيرادات الإضافية الناتجة عن النشاط التشغيلي، مثل الإيرادات اليومية المسجلة بسند قبض.

يتم جمع هذا المبلغ لأنه يزيد من الدخل.

9- صافي الدخل قبل الفوائد والضرائب

القيمة الظاهرة في الجدول: 425

يتم احتسابه وفق المعادلة التالية:

مجمل الدخل − المصاريف + الإيرادات التشغيلية

375 − 50 + 100 = 425

ويمثل هذا الرقم نتيجة النشاط قبل احتساب أي فوائد أو ضرائب.

10- صافي الدخل قبل الضريبة

القيمة الظاهرة في الجدول: 425

في حال عدم وجود فوائد أو بنود أخرى، يبقى صافي الدخل قبل الضريبة مساويًا لصافي الدخل قبل الفوائد والضرائب.

11- ضريبة الدخل

القيمة الظاهرة في الجدول: 75

تمثل قيمة ضريبة الدخل المستحقة عن الفترة المالية، ويتم طرحها لأنها التزام على المنشأة.

12- صافي الدخل بعد الضريبة

القيمة الظاهرة في الجدول: 500

يتم احتسابه وفق المعادلة التالية:

صافي الدخل قبل الضريبة + ضريبة الدخل

425 + 75 = 500

وهذا الرقم يمثل الربح الصافي النهائي الذي حققته المنشأة خلال الفترة، وهو الذي يتم ترحيله لاحقًا إلى حقوق الملكية في الميزانية العمومية.