بند قائمة مالية

بند القائمة المالية

هو عنصر محاسبي مُحدد يُدرج ضمن إحدى القوائم المالية، ويُعبّر عن عملية مالية أو مركز مالي له قيمة نقدية، مثل:

الإيرادات، المصروفات، الأصول، الالتزامات، أو حقوق الملكية.

كل بند يُمثل جزءًا من الصورة المالية للمنشأة، ويساعد على فهم الأداء المالي والوضع المالي بدقة.

التأثير يُجمع أو يُطرح؟

المقصود هو:

هل قيمة البند تزيد النتيجة النهائية أم تُنقصها؟

ويختلف ذلك حسب نوع البند والقائمة المالية التي يظهر فيها.

أولًا: التأثير في قائمة الدخل

1- بنود تُجمع (تزيد النتيجة)

هذه البنود تزيد صافي الربح، لذلك تُجمع:

- الإيرادات

- المبيعات

- إيرادات الخدمات

- الإيرادات الأخرى

مثال:

إيرادات مبيعات = 10,000

تُجمع ضمن إجمالي الإيرادات

2- بنود تُطرح (تُقلل النتيجة)

هذه البنود تُخفض صافي الربح، لذلك تُطرح:

- تكلفة البضاعة المباعة

- المصروفات التشغيلية

- المصروفات الإدارية

- المصروفات العمومية

مثال:

مصروف رواتب = 3,000

→ يُطرح من الإيرادات

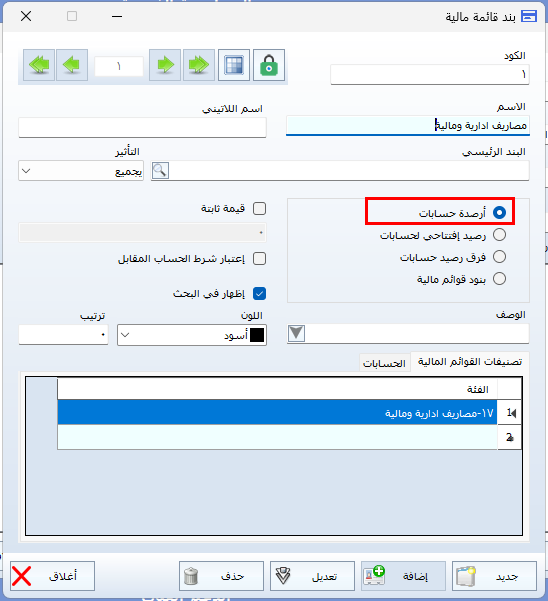

أرصدة الحسابات

يقوم البرنامج بحساب جميع أرصدة الحسابات المرتبطة بالفئة المحددة، وذلك من خلال تجميع الحركات المالية المسجلة على كل حساب تابع لها، سواء كانت هذه الحركات مدينة أو دائنة.

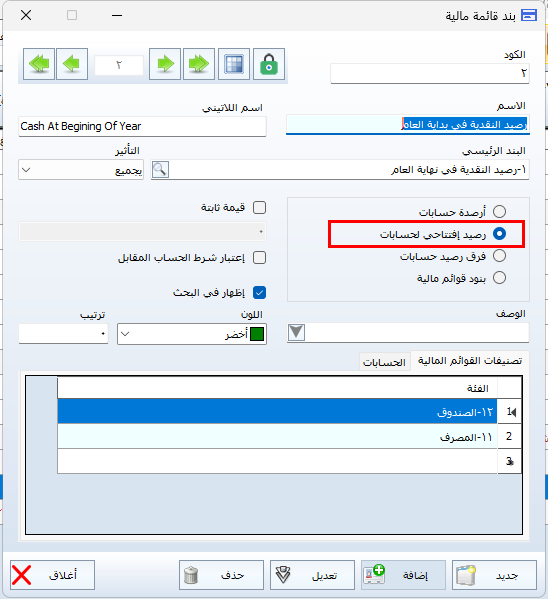

الرصيد الافتتاحي للحسابات

يُقصد بالرصيد الافتتاحي للحسابات الرصيد الذي يبدأ به كل حساب في بداية الفترة المالية، ويعكس الوضع المالي للحساب قبل تسجيل أي حركات جديدة خلال الفترة.

يقوم البرنامج باحتساب الرصيد الافتتاحي للحسابات آليًا اعتمادًا على سند القيد الافتتاحي، حيث يتم ترحيل أرصدة الحسابات المدينة والدائنة كما وردت في هذا السند، دون الحاجة إلى إدخالها يدويًا لكل حساب على حدة.

فرق رصيد حسابات

هو أن يقوم النظام بتحديد قيمة الحساب أو الفئة المالية بناءً على الفرق الناتج بين الأرصدة، وليس على إجمالي الأرصدة الكاملة.

وبمعنى أوضح، فإن البرنامج لا يجمع كل الأرصدة كما هي، وإنما يحسب الفرق بين الجانب المدين والجانب الدائن، ثم يعتمد هذا الفرق كنتيجة نهائية.

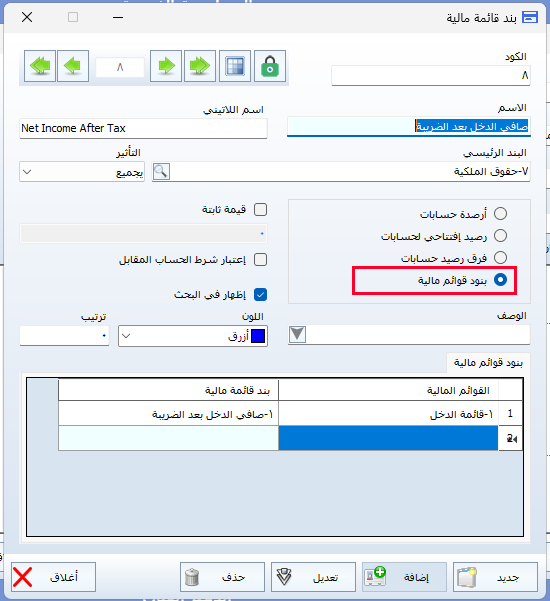

بنود القوائم المالية

يقصد بـ بنود القوائم المالية الحسابات أو الفئات التي يتم عرضها ضمن القوائم المالية المختلفة، مثل قائمة الدخل، وقائمة المركز المالي، وقائمة التدفقات النقدية.

عند تفعيل هذا الخيار، يقوم البرنامج باحتساب النتيجة النهائية لكل بند وفقًا لطبيعته المحاسبية، ثم إدراج هذه النتيجة ضمن القوائم المالية ذات العلاقة، بحيث تعكس القيم المعروضة الأثر الحقيقي لكل بند على النتائج المالية.

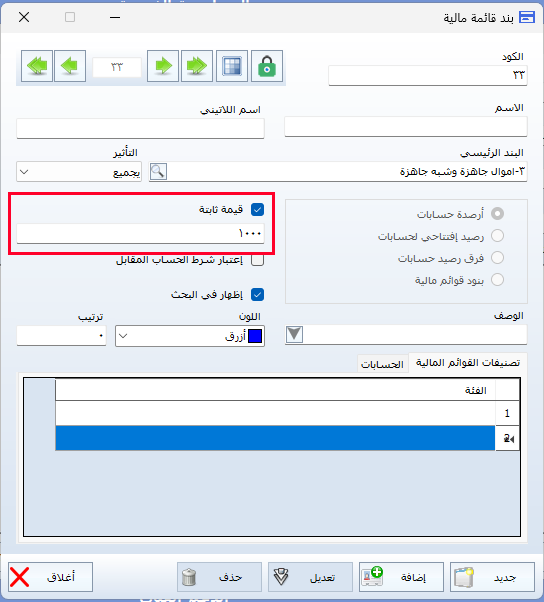

آلية عمل القيمة الثابتة

عند تحديد قيمة ثابتة:

- يقوم المستخدم بإدخال قيمة محددة يدويًا.

- يعتمد البرنامج هذه القيمة كقيمة نهائية.

- يتم استخدام هذه القيمة بشكل افتراضي في التقارير والقوائم المالية.

- لا يتم احتساب القيمة من الأرصدة أو القيود المحاسبية.

متى يُستخدم هذا الخيار؟

يُستخدم خيار القيمة الثابتة في الحالات التالية:

- البنود التقديرية أو التعديلية.

- إدراج قيم لا تُحتسب آليًا من النظام.

- إعداد تقارير خاصة أو مخصصة.

- الحالات التي تتطلب قيمة ثابتة لأغراض عرض أو تحليل.

مثال توضيحي

إذا تم تحديد قيمة ثابتة لبند معين بمبلغ 1,000، فإن البرنامج يعرض هذا المبلغ ضمن القوائم المالية، بغض النظر عن أرصدة الحسابات الفعلية.

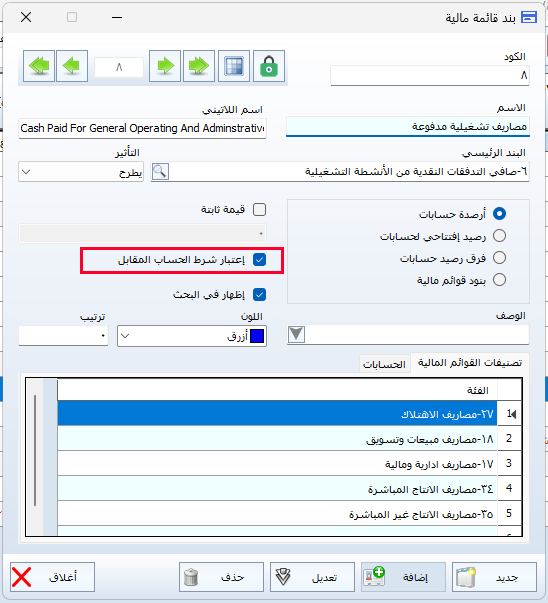

اعتبار شرط الحساب المقابل

يُقصد بخيار اعتبار شرط الحساب المقابل أن يقوم البرنامج بأخذ الحساب المقابل في القيد المحاسبي بعين الاعتبار عند احتساب النتائج أو عرض الأرصدة، وليس الاكتفاء بالحركات المسجلة على الحساب نفسه فقط.

بمعنى آخر، يتم احتساب أو تصفية الرصيد وفق العلاقة بين الحساب والحساب المقابل له داخل القيد المحاسبي.

آلية عمل شرط الحساب المقابل

عند تفعيل هذا الخيار، يقوم البرنامج بما يلي:

- تحليل القيود المحاسبية المرتبطة بالحساب.

- التحقق من الحسابات المقابلة في كل قيد.

- احتساب القيم أو الأرصدة فقط عند تحقق شرط الحساب المقابل المحدد.

- تجاهل الحركات التي لا ينطبق عليها هذا الشرط.

الغرض من استخدام هذا الشرط

يساعد اعتبار شرط الحساب المقابل على:

- تصنيف العمليات المالية بدقة أعلى.

- استخراج تقارير أكثر تفصيلًا وواقعية.

- منع إدراج حركات غير مرتبطة فعليًا بالبند.

- تحسين دقة نتائج القوائم المالية.